Dask ve Mesken sigortası hesabı ?

Dask ve deprem sigortasında eksik ödeme olmasın.

DASK NE KADAR ÖDER ? EKSİK ÖDEME YAPABİLİR ? DASK NE ÖDER , NE ÖDEMEZ ? NE YAPILMALI ?

DASK NEDİR ?

HASAR TESPİTİ VE ÖDEMELER;

DASK NE ÖDER,AŞAN KISIM NASIL TEMİNATA ALINIR;(Poliçede ihtiyari deprem ve ev sigortasında bina hesabı nasıl yapılır ?)

DASK, konutun yeniden inşa bedelini eskiden "79 Seri nolu emlak vergisi kanunu genel tebliği ekinde yer alan ilgili Yılı için binaların metrekare normal inşaat maliyet bedellerini gösterir cetvel " de yer alan “Mesken binaları , Betonarme karkas B) 1. Sınıf İnşaat” için ortalama fiyatı baz alır." idi.2025 den sonra nerden alıyor bilmiyorum.

ZORUNLU DEPREM SİGORTASI VE TALİMAT TEBLİĞİNDE DEĞİŞİKLİK YAPILMASINA İLİŞKİN TEBLİĞ de

Dask için 08/03/2025 den geçerli olmak üzere Metrekare Bedeli (TL) 8.039 TL olarak uygulamaya alınmıştır.

Brüt 100 m2 konut dask bedeli 803.900 TL olacaktır.

Bu tutar eksik sigorta olduğundan aşan kısmın ihtiyari deprem sigortası yapılması gerekir.

Bu tutar ne olacak ?

"İHTİYARİ DEPREM VE YANARDAĞ PÜSKÜRMESİ TEMİNATINA İLİŞKİN TARİFE VE TALİMAT (Yürürlük 01/01/2025) 2. sayfada der ki;

A.1.1. ZORUNLU DEPREM SİGORTASINA TABİ OLMAYAN BİNA VE BAĞIMSIZ BÖLÜMLER İÇİN UYGULAMA NOTU

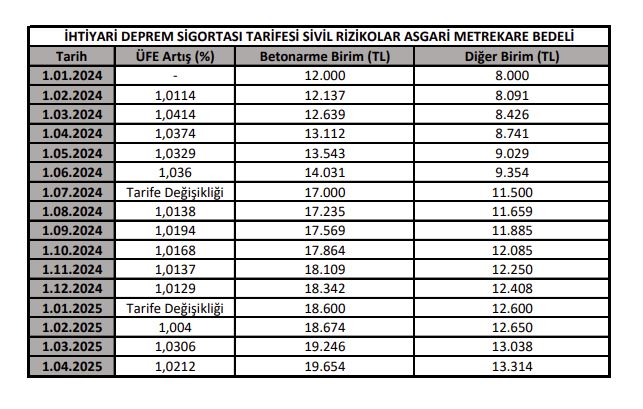

"... Deprem ve yanardağ püskürmesi sigorta bedeli; bina için bina yangın sigorta bedeline, muhteviyat için muhteviyat yangın sigorta bedeline eşittir. Bina sigorta bedeli, birim metrekare fiyatının bina ya da bağımsız bölümün brüt yüzölçümü (metrekare) ile çarpıl sonucu bulunur. Birim metrekare fiyatı, aksi sigorta ettiren tarafından sigorta eksperlerinin veya yetkili/belge sahibi gayrimenkul değerleme uzmanlarının tespiti ile ispatlanmadıkça; betonarme binalar için 18 bin 600 TL'den, diğerleri İçin İse 12 bin 600 TL'den az olamaz ve ekte yer alan "Kloz 6” poliçeye eklenir. Birim metrekare fiyatları, her ay Türkiye İstatistik Endeksi oranında artırılır. 2 Açıklanan oranın sıfırın altında olması durumunda, söz konusu oran sıfır olarak alınır. Hesaplamalar sonucu bulunacak birim metrekare fiyatında küsurat çıktığında küsurat tama iblağ edilir. Sözleşmenin yürürlükte olduğu süre zarfında birim metrekare fiyatında artış meydana gelmesi halinde, sigorta ettirenin talebi üzerine artışın gerektirdiği ek prim alınmak kaydıyla poliçede yazılı sigorta bedeli artırılabilir."

18.600 TL nin her ay enflasyon ile değerlendirilmesinden bahsediliyor.

https://www.tsb.org.tr/tr/AnasayfaDuyuru/186 Tsb(Türkiye sigorta birliği) bunu her ay değerlemiş. Bu yazıyı 09/03/2025 de yayınladım.

Tsb(Türkiye sigorta birliği) bunu her ay değerlemiş. Bu yazıyı 09/03/2025 de yayınladım.

Türkiye İstatistik Kurumu (TÜİK) sonuçlarını beklemeden geleceği görerek Mart bitmeden hatta Nisan enflasyonunu hesaplamış.

Uygulama notunda çelişki var. Hem sigorta eksper ve gayrimenkul değerleme uzmanlarının tespiti ile ispat beklentisi içinde hem de 18.600 TL/m2 nin her ay Türkiye İstatistik Endeksi oranında artırılmasının peşinde.

Uygulamaya baktığımızda;

Sigorta eksperi hasar durumunda "MİMARLIK VE MÜHENDİSLİK HİZMET BEDELLERİNİN HESABINDA KULLANILACAK 2025 YILI YAPI YAKLAŞIK BİRİM MALİYETLERİ HAKKINDA TEBLİĞ" dikkate aldığından burada yazan rakamlar dikkate alınmamalı.

o halde “https://www.resmigazete.gov.tr/eskiler/2025/01/20250131-3.htm” bakarak meskenin bulunduğu sınıfı tespit etmeliyiz.

Belirtmeden geçemiyorum;

Dask genel şartlarında yer alan;

"B.3- Tazminatın Hesabı 3.1- Sigorta tazminatının hesabında, tam veya kısmi hasar olmasına bakılmaksızın, rizikonun gerçekleştiği yer ve tarihte, benzer yapı özellikleri göz önünde bulundurularak, binanın piyasa rayiçlerine göre hesaplanan yeniden yapım maliyeti esas alınır. Ancak sigorta tazminatı, hiçbir durumda sigorta bedelinden fazla olamaz."

bilgisi eksper tarafından "Mimarlık Ve Mühendislik Hizmet Bedellerinin Hesabında Kullanılacak 2025 Yılı Yapı Yaklaşık Birim Maliyetleri Hakkında Tebliğ" gönderme yaptığından uygulamada söz konusu olamıyor.

Daha önce (TARİFE VE TALİMATTA (Yürürlük: 01.07.2021); " ... Yangın sigorta bedeli sigortacı ile sigortalı arasında mutabakatla belirlenir ve bu bedele hasar gerçekleştikten sonra itiraz edilemez." vardı. Bu kaldırıldığından genel şartı destekleyen unsurda kalmadı. Burada belirsizlik söz konusu.

Örneğimizdeki mesken III. SINIF (B) GRUBU YAPILAR içinde olduğunu düşünürsek 18.200,00 TL/m² olduğundan;

100 m2 * 18.200 TL/M2 = 1.820.000 TL olacaktır.

Dask 803.900 TL karşıladığından ;

Aşan kısım 1.820.000 – 803.900 = 1.016,100 TL için ihtiyari deprem kısmını sigorta ettirmelisiniz.

Dikkat: Dask ile ihtiyari kısmını aynı anda yaptırıyorsanız sorun yok. Fakat dask daha önce yapılmış ve şimdi ihtiyari yapılıyor ise;

Güncel dask rakamını getirdiğini görmelisiniz. Uygulamadaki bazı şirketler dask yapıldığı andaki teminatı getirip daha fazla prim hesaplaması yapıyor.

Ayrıca poliçenizdeki enflasyon değerleme klozu olup olmadığını kontrol edin.

Tekrar edecek olursak; 08/03/2025 den düzenlenen poliçede; Brüt 100 m2 mesken için dask 100 m2 * 8.039 TL = 803.900 TL teminat vermiştir. (Dikkat m2 fiyatlar her ay tekrar düzenlenmektedir.) https://dask.gov.tr/tr/tarife-ve-primler Konutumuzun Çevre Şehircilik Bakanlığı Tebliğinde meskenimizin 3.Sınıf yapılar B grubu yapılar içinde olduğu düşünelim. 31/01/2025 resmi gazetede https://www.resmigazete.gov.tr/eskiler/2025/01/20250131-3.htm m2 maliyeti 18.200 TL verilmiştir. (Bu rakamın üstü aşkın, altı eksik sigortaya girer) (Sigorta şirketleri bu tutarın çok daha üstünü baz alıyor . Hasar olursa aşkın sigortaya girer ve ödenmez. Fazla prim ödersiniz.) 100 m2 mesken için 100 m2 * 18.200 TL = 1.820.000 TL mesken değerindedir. Dask 803.900 TL teminat verdiğinden , (Dikkat dask daha önce yapılmış ise sigorta şirketi güncel rakamı getirmelidir. Bazı sigorta şirketlerinin yapıldığı tarih teminatını getirdiği tespit edilmiştir. Sizden fazla prim alınır. Dikkatli olun) Sigortacınızdan kalan kısım 1.820.000 TL - 803.900 TL = 1.016.100 TL için dask üstü teminat almalısınız. |

DASK HAKKINDA GENEL BİLGİLER:

DASK SİGORTASININ KAPSAM ALANI ;

DASK, Zorunlu Deprem Sigortası ile depremin ve deprem sonucu meydana gelen;

yangın, infilak, tsunami ,yer kaymasının doğrudan neden olacağı maddi zararları, poliçede belirtilmiş limitler dahilinde veya yeni teminatlar ile nakit olarak karşılanması gerekiyor.

Binanın oturulamayacak durumda olması veya kısmi olarak zarar görmüş olması farketmeden teminat altında bulunuyor.

Neleri kapsar;

Binanın temelleri, ana duvarları, bağımsız bölümleri ayıran ortak duvarları, bahçe duvarları, istinat duvarları, tavan ve tabanlar, merdivenleri, asansörleri, sahanlıkları, koridorları, çatıları, bacaları ve benzer nitelikteki bölümleri, bir arada teminat kapsamında yer alıyor.

Neleri kapsamaz;

Deprem sonucu oluşan yangın, infilak, tsunami veya yer kaymasının dışında kalan hasarlar, depremi ilgilendirmeyen binanın kendi kusurlu yapısı nedeniyle zamanla oluşan kusurların zararı karşılamıyor.

Enkaz kaldırma masrafları, kâr kaybı, iş durması, kira mahrumiyeti, alternatif ikametgah ve işyeri masrafları, mali sorumluluklar(binanın komşuya verdiği zarar vb.) dolaylı zarar sayılarak karşılanmıyor.

Ayrıca mal, eşya, bedene gelen zararlar, vefat, manevi tazminat karşılanmıyor.

Yukarıda bahsettiğim üzere konutun değerinin DASK tarafından verilen azami teminat tutarını aştığından yani daskın teminatı çok az olduğundan , konut sahiplerinin özel sigorta şirketlerine konut sigortası yaptırması gerekiyor.

Dikkat edilmesi gereken bir konuda eğer birden fazla konutunuz var ise devlet size sadece 1 tane konut yapar diğerlerinin sadece arsa tutarını verir.

7269 UMUMİ HAYATA MÜESSİR AFETLER DOLAYISİYLE ALINACAK TEDBİRLERLE YAPILACAKYARDIMLARA DAİR KANUN Madde 29 – (Değişik: 31/8/1999-KHK-574/2 Md.) Yıkılan, yanan veya ağır hasara uğrayan veya uğraması muhtemel olan binalarla imar planları gereğince kamulaştırılmasında zorunluluk bulunan yerlerdeki binalarda oturan ailelere hak sahibi olmak şartıyla konut yaptırılır veya kredi verilir. .... Kendisine veya eşine ait o yerde aynı cins müstakil hasarsız başka bir binası veya dairesi olan ailelere bina ve inşaat kredisi verilemez. (Ek fıkra: 9/5/2012-6305/16 md.) Zorunlu deprem sigortası kapsamındaki binalar için, bu Kanundan ve ilgili diğer mevzuattan doğan Devletin konut kredisi açma ve bina yaptırma yükümlülükleri, zorunlu deprem sigortası yaptırılmamış olmasının tespit edilmesiyle birlikte ortadan kalkar. |

SADECE BELEDİYE İÇİNDEKİ MESKEN YAPILAR KAPSAMDADIR;

DASK Sigortası, belediye sınırları içinde kalan meskenlere yönelik yapılan sigorta kapsamda olup,

Köy ,mezra gibi yerlerde yapılan yapılan binalar sigorta kapsamında değildir.

Kamu Konutları Kanunu’na tâbi veya kamu hizmet binası olarak kullanılan binalar , tamamı ticari veya sınai amaçla kullanılan(ticari alanda 1 mesken var ise dask olmak zorunda), projesi olmayan, mühendislik hizmeti almamış, taşıyıcı sistemlerine zarar verici şekilde değişikliğe uğramış ve bu tespit edilmiş , taşıyıcı sistemi olumsuz olan mevzuata ve projeye uyulmadan yapılmış , yetkili kamu kurumlarınca yıkılmasına karar verilmiş binalar ile mesken olarak kullanıma uygun olmayan, bakımsız, harap veya metruk binalar da kapsam dışındadır.

İHBAR NEREYE YAPILIR ;DASK yaptıranların deprem hasarları ihbar hattı;

ALO DASK 125,

DASK web sitesindeki “Online Hasar İşlemleri” adımı,

DASK adına Zorunlu Deprem Sigortası poliçesini düzenleyen acenteniz veya e-Devlet üzerinden “hasar ihbarı” adımından oluşan ihbar noktalarından birine başvurmaları gerekiyor.

Maddi zararların ödenmesi için;

T.C kimlik veya poliçe numarası ile hasar bildiriminde bulunması,

Eksperin hasar tespiti içim açık adres ve yer tarifi size ulaşılacak telefonu DASK’a bildirmelisiniz.

Başka ev poliçeniz var ise onu da bildirmeniz iyi olacaktır.